2025年小微企业“六税两费”减免政策全解析:关键要点与常见误区

2025年,财政部、税务总局延续了小微企业“六税两费”减半征收政策,执行期限至2027年12月31日。该政策覆盖资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税以及教育费附加和地方教育附加,旨在进一步降低小微企业税费负担,助力其健康发展。

本文将详细解读政策适用对象、判定流程及常见误区,帮助企业精准享受税收优惠。

“六税两费”政策背景及适用对象

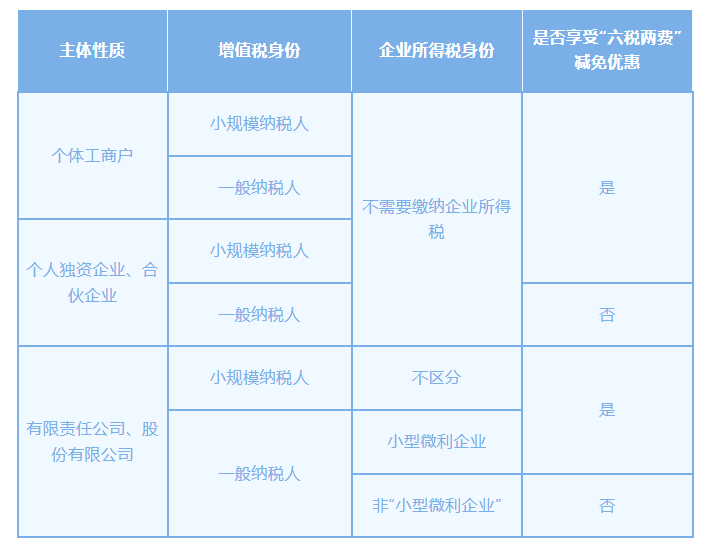

根据《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(2023年第12号),“六税两费”减半征收政策适用于三类主体:

增值税小规模纳税人(年应税销售额≤500万元);

小型微利企业(需同时满足年度应纳税所得额≤300万元、从业人数≤300人、资产总额≤5000万元);

个体工商户(直接享受,无额外条件)。

个人独资企业和合伙企业若属于增值税小规模纳税人,同样可享受该优惠。此外,自然人(如个人出租房屋)在代开发票时,也可参照小规模纳税人享受减半征收政策。

小型微利企业的判定标准

一、基本条件根据《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(2023年第12号)规定,小型微利企业必须同时满足以下四个条件:

从事国家非限制和禁止行业;

年度应纳税所得额不超过300万元;

从业人数不超过300人(包括正式职工和劳务派遣人员);

资产总额不超过5000万元。

二、从业人数和资产总额的计算

季度平均值 = (季初值 + 季末值)÷ 2

全年平均值 = 各季度平均值之和 ÷ 4

年中开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

三、判定依据

小型微利企业的判定以企业所得税年度汇算清缴结果为准,例如某企业在2024年汇算清缴后符合条件,则可在2025年7月1日至2026年6月30日期间享受“六税两费”减免;对于新设立企业,在首次汇算清缴前若符合“从业人数≤300人、资产总额≤5000万元”两项条件,可暂按小型微利企业享受优惠,若设立当月即需按次申报,则需在申报时核查是否符合上述标准。

此外,企业应当注意保存相关证明材料,包括从业人员名单、工资发放记录、资产负债表等财务资料,以及行业准入相关证明文件等,以备税务机关查验。

常见误区与风险防范

误区一:“新设立企业自动享受优惠”

需符合“从业人数≤300人、资产总额≤5000万元”的预判标准,否则首次汇算清缴后可能被要求补税。

误区二:“一般纳税人不能享受优惠”

若一般纳税人属于小型微利企业,仍可享受优惠,但需以汇算清缴结果为准。

风险:数据超标导致优惠终止

企业需定期监测从业人数及资产总额,避免因超标而失去优惠资格。

企业如何合规享受政策?

为确保企业持续享受小型微利企业税收优惠政策,建议做好以下管理工作:

首先,企业应当建立定期监测机制,实时跟踪从业人数及资产总额等关键指标,确保符合标准要求,避免因指标超标导致优惠资格失效;其次,要特别关注企业所得税汇算清缴的申报时限,务必在每年5月31日前完成申报工作,以免影响下一年度税收优惠政策的享受资格;最后,在申报过程中必须坚持合规操作原则,杜绝通过拆分收入、虚报从业人数等不当手段获取税收优惠的行为,此类做法不仅可能导致优惠资格被取消,还可能引发税务机关的重点稽查,给企业带来更大的税务风险。

2025年“六税两费”减免政策继续为小微企业提供实质性支持,但企业需准确判断自身条件,合规申报。如有疑问,可以咨询当地税务机关或在下方评论区留言讨论。建议收藏本文,方便随时查阅政策要点,也欢迎转发给有需要的朋友。